Allianz schafft Garantie ab?

Is so doch gar nicht wahr…!

Da ließ Deutschlands größter Lebensversicherer schon eine gehörige Bombe platzen. Wieviel Bedeutung der teilweisen Abkehr von der Beitragsgarantie beigemessen wird, sieht man daran, wie massiv darüber in den branchenfremden Medien berichtet wurde. FAZ, Süddeutsche, ja sogar die Chip berichtete darüber. Leider fand die Berichterstattung in der Regel recht oberflächlich statt, so dass man einen ganz falschen Eindruck bekommen konnte. Tatsächlich wechselt Deutschlands größter Lebensversicherer bei Neuverträgen (und nur diesen) ab nächstem Jahr von einer 100 %igen Beitragsgarantie auf eine variable Auswahllösung, bei der sich eine Kunde stufenweise entscheiden kann, wieviel Beitragsgarantie er haben möchte.

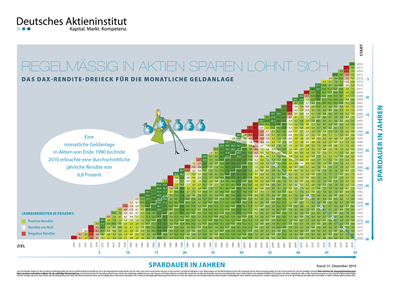

Warum macht die Allianz das? Eine Garantie ist ein ziemlicher Mühlstein um den Hals eines Versicherers. Werfen wir einen Blick des Renditedreiecks eines mtl. DAXSparplans. Rentenversicherungen laufen in der Regel recht lange. Wie Sie sehen werden, gibt es im Dreieck bereits ab einer Spardauer von 15 Jahren keine einzige Sparphase, die eine negative Entwicklung gehabt hätte. Je länger man spart, desto sicherer ist das so. Man bräuchte die Garantie also eigentlich nicht, oder?

Nun ist die Garantie aber keine Bürgschaft, die man bei Bedarf ziehen kann, wenn es denn doch mal nicht geklappt hat. Nein, es müssen Rückstellungen gebildet und Geld entsprechend sicher geparkt werden. Im aktuellen und wohl dauerhaft anhaltenden „Niedrigzinsumfeld“ muss da ziemlich viel Geld geparkt werden. Mit entsprechend weniger kann ein Versicherer dann für Sie arbeiten. Die Formel ist einfach: Je mehr Garantie Sie möchten, desto weniger wird ein Vertrag abwerfen. Was die Allianz da tut, ist also im Grunde etwas sehr Positives, von dem Kunden profitieren werden. Denn am Ende will niemand „nur“ die Garantie, sondern sehr viel mehr.

Eine moderne Fonds- oder Indexpolice können Sie sich quasi als steuerbegünstigten Fondssparplan mit Sicherheitsfallschirm vorstellen. Dabei bleibt es auch bei der Allianz – nur ist er nun von Haus aus etwas kleiner. Weil man ihn eigentlich nicht braucht und er nicht nur den freien Fall, sondern auch jede Ertragschance bremst. Signalwirkung für den Markt erwartet. Wenn der größte Lebensversicherer im Land so einen Schritt geht, dann bleibt das natürlich nicht unbemerkt. Da alle Versicherer mit den Herausforderungen der Garantien zu kämpfen haben, gehen wir davon aus, dass die Allianz das Eis gebrochen hat, und in absehbarer Zeit neue Gegebenheiten entstehen und wohl alle Versicherer einer nach dem anderen nachziehen werden. Als Brancheninsidern fällt es uns leicht, hier die rein logische Seite zu bewerten und diese Entwicklung positiv zu bewerten.

Ihr Sicherheitsbedürfnis:

Wir verstehen aber natürlich, wenn Ihr Sicherheitsbedürfnis höher ist. Es geht schließlich um Ihr Geld und Ihren Ruhestand. Das ist keine rein logische Analyse von Daten, sondern braucht einen Wohlfühlfaktor. Wenn Ihnen ein Vertrag mit möglichst großer Fallschirmfläche wichtig ist, dann empfehlen wir Ihnen, möglichst bald Nägel mit Köpfen zu machen und Entscheidungen nicht mehr auf die lange Bank zu schieben.

Wir sind sicher, dass das Angebot an Versicherern und Tarifen im kommenden Jahr schnell dünner werden wird, die Ihren Vorstellungen entsprechen und Sicherheit sowohl bei der Solidität des Unternehmens selbst, wie auch hinsichtlich des Beitragsrückflusses mit Ertragschance maximal erfüllen können. Faktisch werden die Produkte dadurch (in Euro und Cent) nicht schlechter – dennoch wird es sich für Sie wie ein Kompromiss oder gar ein Rückschlag anfühlen. Dies möchten wir gerne vermeiden, da die persönliche Absicherung etwas Positives ist, das man auch nur mit positiven Gefühlen verbinden sollte. Dennoch bitten wir Sie auch, sich nicht gedrängt zu fühlen. Mit einer überstürzt getroffenen Entscheidung werden Sie sicher auch nicht glücklich.

Wir sind gerne für Sie da – garantiert!

Ihr Fritz Rodatz Team!